行业资讯

2024新能源车产业链报告

在诸多利好政策扶持下,国内新能源车的产销量和市场占有率不断提升。2024年上半年新注册登记新能源车439.7万辆,同比增长39.41%,远超同期全部汽车5.7%的同比增幅,创造历史新高。本文将对新能源车产业概况、产业链全景、上中下游概况等进行梳理,以供参考。

新能源车产业概况

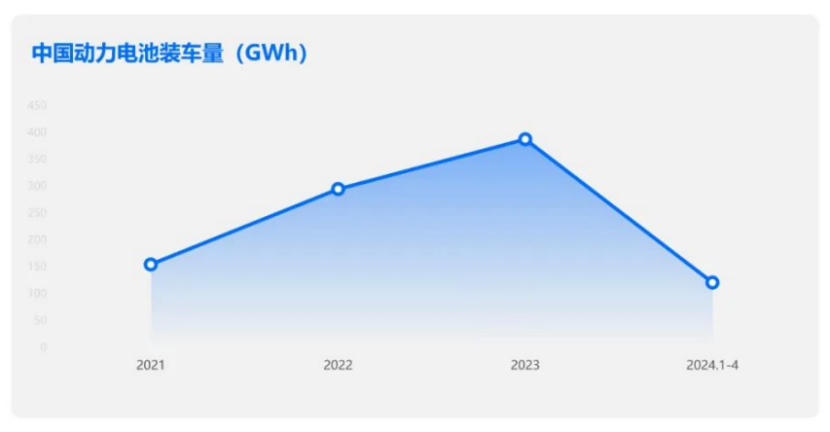

2023年中国新能源车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%。2024年1-5月,中国新能源汽车累计销量389万辆,同比增长32.5%。2023年中国新能源车渗透率达31.6%,较2022年提高5.9pct。2024年1-5月中国新能源车渗透率达33.9%;5月中国新能源车渗透率达39.5%。

新能源车产业链全景

新能源车上游原材料

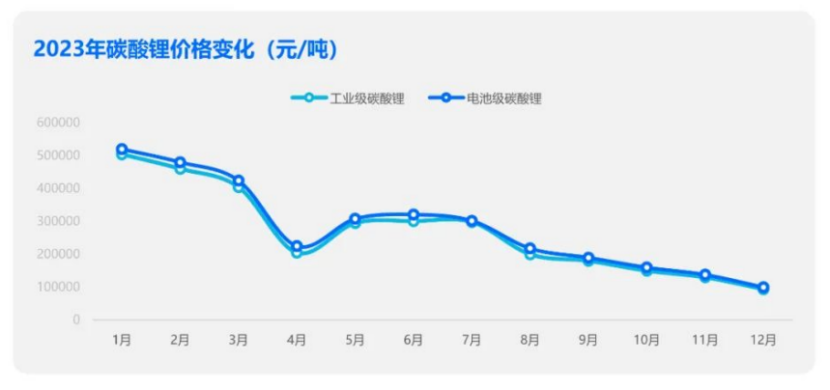

2023年碳酸锂价格一落千丈。截至2023年12月31日工业级碳酸锂国内混合均价为94000元/吨,与1月1日均价504000元/吨相比下降了81.35%。2023年锂产业从上游矿产到中游材料及下游电池均处于过剩状态,供给端中长期产量过剩比较明确。2024年澳洲、南美、非洲及国内的新增项目陆续投产爬坡,将贡献较多增量。2024年国内锂矿的主要增量来自奉新县枧下窝矿区、李家沟矿山、江西割石里矿区水南矿段瓷土矿的投产与爬坡。而盐湖新增产能主要来自察尔汗盐湖、西台吉乃尔盐湖、扎布耶盐湖、结则茶卡盐湖的扩建,其中察尔汗盐湖拟扩建4万吨LCE,新增产能最大。

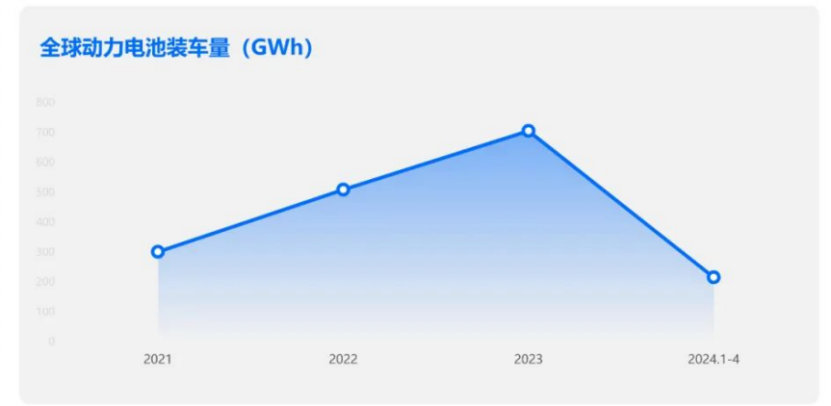

新能源车中游动力电池

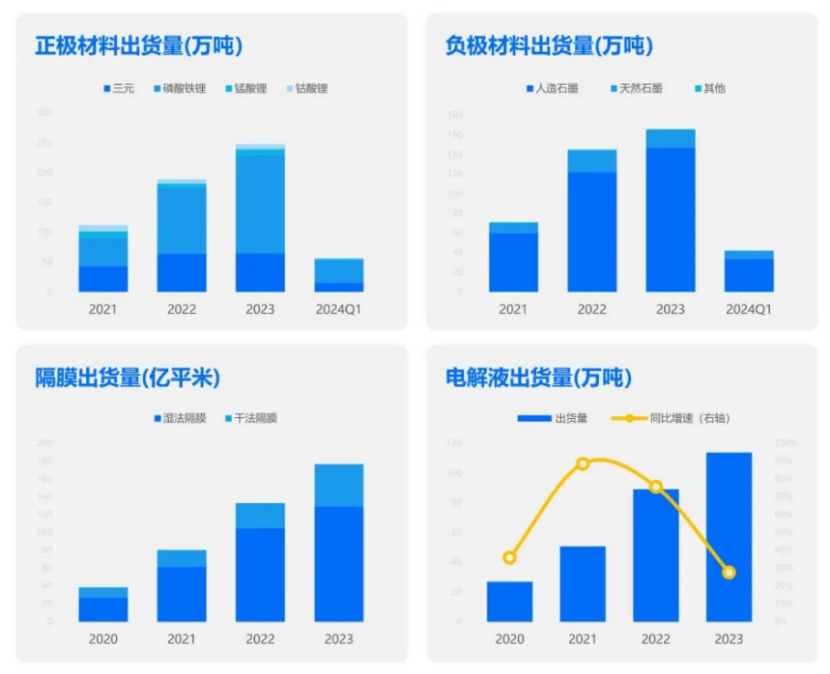

2024年Q1中国正极材料出货量57.4万吨,同比增长23%;其中磷酸铁锂出货37万吨,三元材料出货15.6万吨,锰酸锂出货2.8万吨,钴酸锂出货2万吨。2023年中国正极材料出货量248万吨,同比增长31%。2023年我国负极材料出货量165万吨,同比增长21%;其中人造石墨出货146万吨,占比88%,天然石墨出 货18万吨,占比11%。2023年我国隔膜出货量176.9亿平米,同比增长33%;其中湿法隔膜出货129亿平米,同比增长23%,干法隔膜出货48亿平米,同比增长67%。2023年中国电解液出货量113.8万吨,同比增长27.7%,全球市占率提升至86.7%。

新能源车下游品牌

2023年工信部全年发布《车辆生产企业及产品公告》共12批次,全年共计公示品牌179家,刨除重复申请公告车型外,全年车型总数545款,新车数同比增长20%。进入2024年,已有超20家车企上市30+款新车型(截止到6月底)。据不完全统计,中国市场上确定及拟定在 2024年上市的新能源车型数量有106款,创下历年之最。

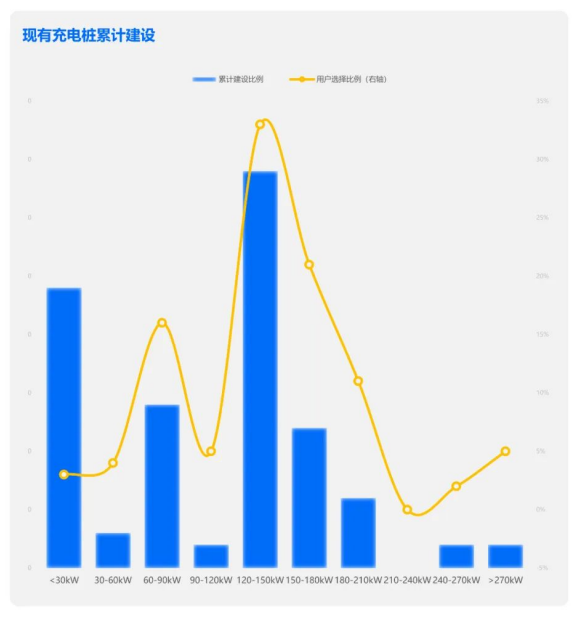

新能源车下游充电桩配套建设

现有慢充为主的充电桩供给情况与用户需求未能完全匹配。从各功率充电桩的使用情况来看,高达74%的用户选择在120kW及以上的充电桩进行充电,但功率大于120kW的充电数量仅占比56%。与之相反的是,慢充的建设占比较大,但需求偏弱,30kW以下的充电桩虽然充电建设占比达24%,但需求仅占2%。

新能源车产业挑战

关键矿产资源受限:中国在锂、钴、镍等关键矿产资源的储量较少,严重依赖国外进口,存在供应安全隐患。为保障供应安全,需要加大国内勘探开发力度、完善动力电池回收利用体系等措施。 充电基础设施不足:目前中国的充电桩数量不足、区域分布不均、技术标准不统一等问题仍然存在,制约了新能源汽车的进一步发展。此外,充电桩的大量无序接入可能会增加电网的控制难度。 安全性有待提升:安全问题是消费者最关心的问题之一,对新能源汽车产业发展具有决定性影响。尽管固态电池有望彻底解决安全性问题,但目前仍处于前期研究阶段,能否实现量产还有待观察。 减碳效果存在争议:电动车是否真正减碳,关键要看电力来源。只有当电力主要来自新能源发电时,电动车才能实现真正的减碳效果。 与燃油车的竞争关系存在不确定性:尽管有多国提出燃油车禁售令,短期内燃油车仍是市场销售主体。如果电动车技术发展不达预期,燃油车的经济性不断提升,新能源汽车的发展空间可能会受到挤压。 技术创新和产业链需要完善:中国新能源汽车产业的快速发展得益于政策支持、市场优势转化、自主创新和产业链的持续完善。然而,与跨国车企相比,本土品牌在品牌价值、技术研发、全球产业布局等方面仍有提升空间。 产能过剩及发展不平衡问题:产业转型过程中出现的产能过剩和发展不平衡问题需要在追求高质量发展的同时解决。

新能源车产业发展趋势

技术创新与突破:中国新能源汽车产业将继续加大在电动化、智能化技术上的研发投入,特别是在动力电池、驱动电机、车用操作系统等关键技术领域取得重大突破。

产业链的完善与优化:中国新能源汽车产业已经形成了完备的产业链体系,未来将进一步优化供应链,提升产业链的稳定性和竞争力。

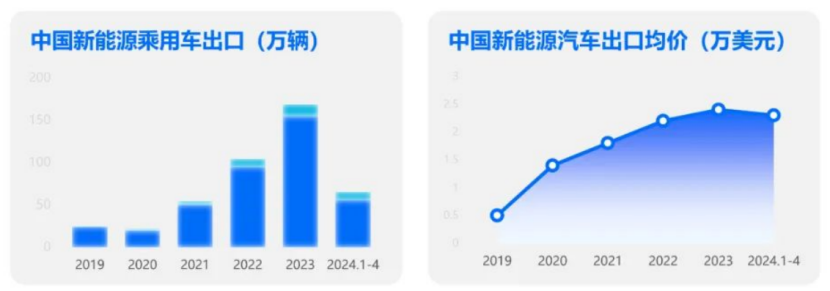

国际竞争力的增强:中国新能源汽车品牌在国际市场上的竞争力日益增强,出口量快速增长,未来将进一步提升国际市场份额。

智能化与网联化发展:新能源汽车将向移动智能终端转变,加强与能源、交通、信息通信等领域的融合,推动智能网联汽车的发展。

基础设施建设的加速:为满足新能源汽车发展的需求,中国将大力推动充换电网络建设,提升充电便利性,加快形成覆盖城乡的公共充电网络。

绿色低碳转型:新能源汽车产业将助力中国实现碳达峰和碳中和目标,推动能源消费结构的优化和交通体系的绿色低碳转型。

政策支持与市场驱动的结合:新能源汽车产业将助力中国实现碳达峰和碳中和目标,推动能源消费结构的优化和交通体系的绿色低碳转型。

消费者需求的多样化:随着消费者对新能源汽车的认可度提高,市场将出现更多满足不同消费者需求的产品和服务,推动产品多样化和个性化发展。

来源:嘉世咨询 声明:本文系转载,旨在分享,版权归原作者所有,内容为原作者个人观点,并不代表本网站赞同其观点和对其真实性负责。如涉及作品版权问题,请与我们联系,我们将在第一时间删除内容!

相关推荐

- 国资委召开国有企业改革深化提升行动专题推进会 ,要求落实好“AI+”专项行动2025-04-03

- 智能工厂数字化看板系统设计2025-04-01

- 数智试制数字化转型实践与探索2025-03-27

- 推进制造业数字化转型系统谋划与实践路径2025-03-21

- 中国芯片研究领先全球,远超美国 | 热点聚焦2025-03-19

新闻资讯

新闻资讯

- 国资委召开国有企业改革深···04-03

- 智能工厂数字化看板系统设···04-01

- 数智试制数字化转型实践与···03-27

- 推进制造业数字化转型系统···03-21

- 中国芯片研究领先全球,远···03-19

联系我们

QQ:16679191

手机:13918655011(胡先生)

电话:021-34121111

邮箱:marketing@zhongkejuli.com

地址:安徽省合肥市望江西路西湖国际广场D座2345室