行业资讯

2024我国人形机器人产业发展概况分析

人形机器人的定义

人形机器人是一种仿生机器人,指形状及尺寸与人体相似,能够仿人类运动、表情、互动及动作的机器人,并具有一定程度的认知和决策智能。人形机器人建立在多学科基础之上,集成人工智能、高端制造、新材料等先进技术,来实现拟人化的功能,环境适应更通用、任务操作更多元、人机交互更亲和,是有望成为继计算机、智能手机、新能源汽车后的颠覆性产品,将深刻变革人类生产生活方式,是一个国家高科技实力和发展水平的重要标志。人形机器人相比其他机器人,对智能感知、运动控制、智能决策、人机交互的综合能力要求更高。

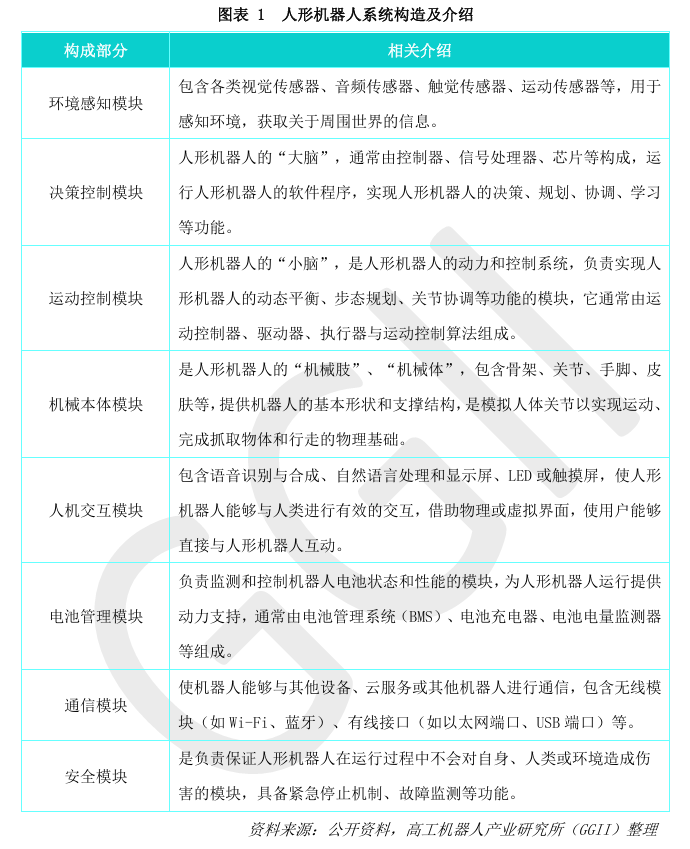

人形机器人通常由环境感知模块、决策控制模块、运动控制模块、机械本体模块等多个模块组成,各模块间协同工作,以实现人形机器人的智能运作。

人形机器人的主要类别

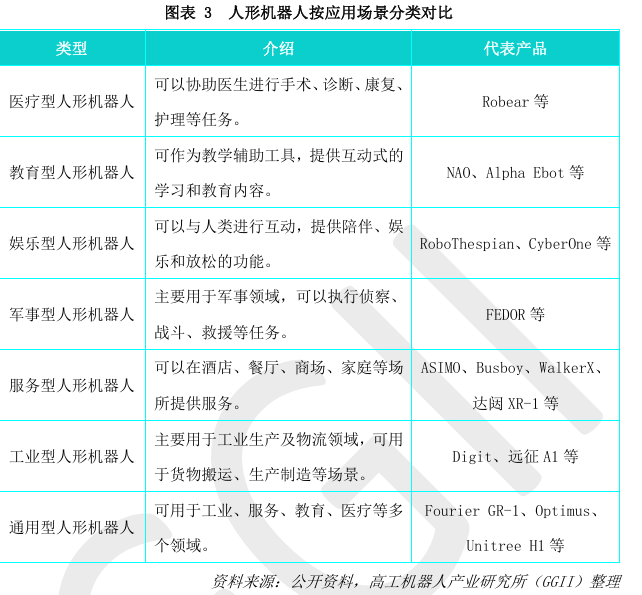

根据人形机器人的形态,可以将其分为轮式人形机器人、足式人形机器人、全能型人形机器人,各类型人形机器人产品介绍如下:

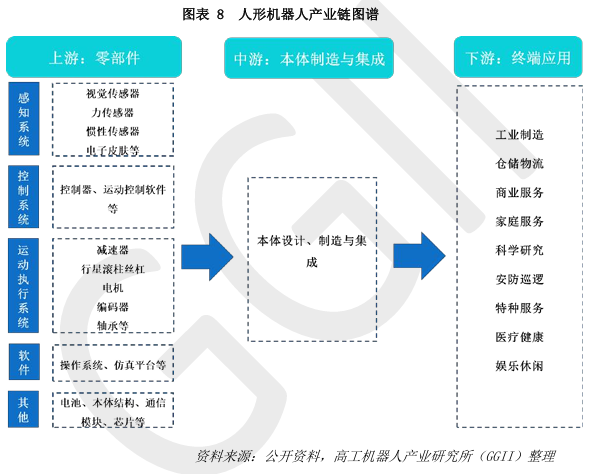

人形机器人产业链发展分析

地区政策概况

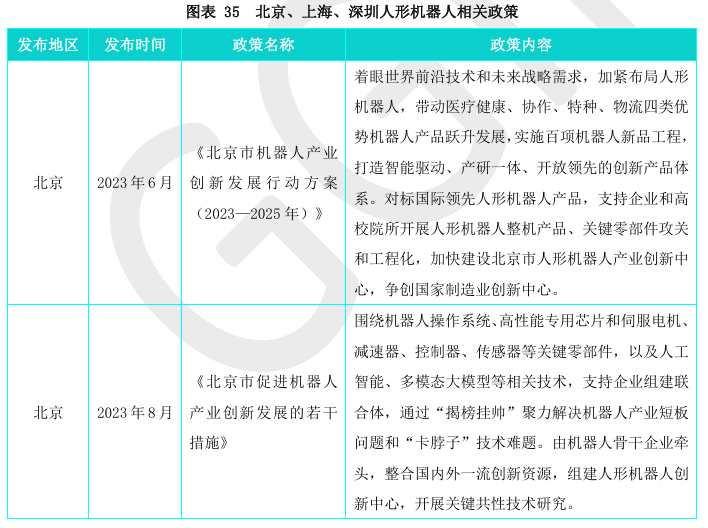

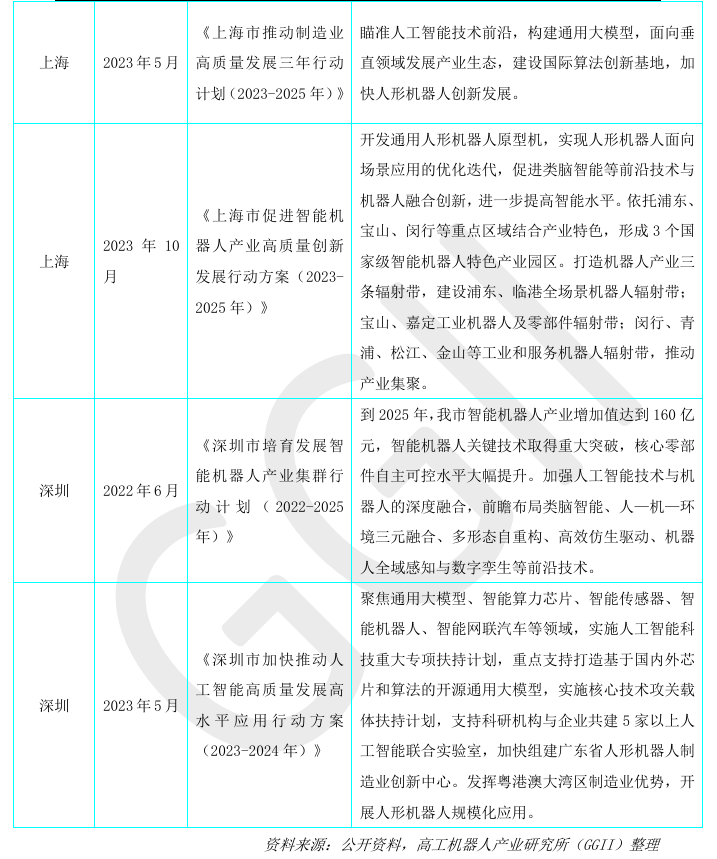

2023 年以来,人形机器人行业持续升温,在国家相关政策的引导下,北京、上海、深圳等地方政府积极跟进,相继推出了人形机器人发展相关政策,制定了发展路径及相应保障措施,以推动人形机器人产业创新发展,实现产业聚集,抢占人形机器人产业化机遇。

重点城市人形机器人产业发展分析

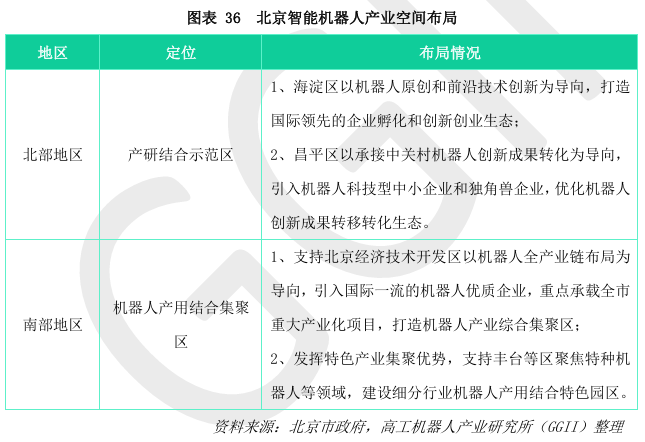

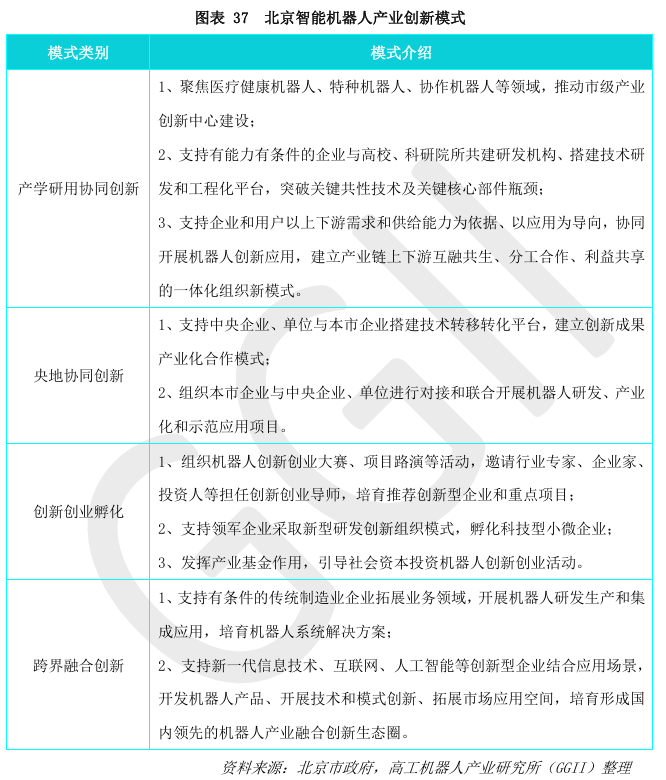

北京市

依托于北京智能机器人产业坚实的创新基础,北京人形机器人产业创新水平也位居全国前列,聚集了清华、北航、北理工、中科院自动化所等机器人领域重点高等院校与科研院所,其中清华大学、北京理工大学在人形机器人领域布局专利数量优势较为明显。同时,国内首家省级人形机器人创新中心落户北京,将开展通用人形机器人本体原型、人形机器人通用大模型等5项重点任务攻关,北大与智元机器人组建联合实验室,都进一步增强北京人形机器人产业创新水平。

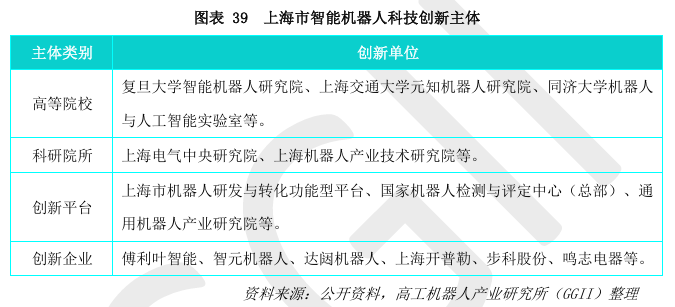

上海市

人形机器人产业德发展离不开现有智能机器人产业的基础,上海从上游核心零部件、中游本体到下游集成及终端应用,已经形成了较为完整的产业链体系,聚集了ABB、库卡、发那科、安川、新松、新时达、节卡等工业机器人企业,此外众多物流仓储、医疗健康、建筑服务、公共服务等领域的机器人企业集聚也在提速。目前上海智能机器人已经形成“3+X”空间布局,为上海人形机器人产业的发展奠定了较好的产业基础。

深圳市

深圳智能机器人产业发展态势良好,工业机器人产业具备较为完整的产业链,在减速器伺服系统、控制器、本体和集成应用等方面均有布局,其中伺服系统处于国内领先地位。深圳智能机器人产业积极拓展在电子信息、汽车、教育、安防、物流等领域,以实现智能机器人在重点行业的规模化应用。当前,深圳智能机器人产业主要以南山、宝安为主,并在福田区、南山区、前海布局研发设计环节,在宝安区、深汕特别合作区布局研发设计和生产制造环节,现已建成南山机器人产业园、智能机器人产业园、宝安机器人制造产业园等多个机器人产业园。

以现有的智能机器人产业为基础,在人形机器人领域,深圳已聚集了汇川技术、雷赛智能、奥比中光、大族传动、同川科技、固高科技等企业,涉及减速器、电机、控制器、传感器等核心零部件,拥有优必选、逐际动力、乐聚机器人等一批本体企业,已形成较好的人形机器人产业先发优势。

深圳坚持把创新作为城市发展主导战略,前瞻布局高新技术产业、战略性新兴产业、未来产业,现已建设基础研究机构10家、诺奖实验室11家、省级新型研发机构39家,累计建成国家重点实验室、国家工程实验室等各级各类创新载体超过3200家,科技创新基础位居全国前列。

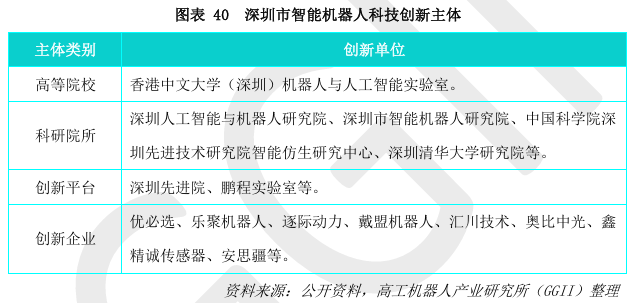

在智能机器人领域,深圳现已建成深圳市人工智能与机器人研究院、深圳市智能机器人研究院、中国科学院深圳先进技术研究院智能仿生研究中心、香港中文大学(深圳)机器人与人工智能实验室等智能机器人科研院所,形成了以科研机构、创新企业为核心的创新体系。

行业融资态势

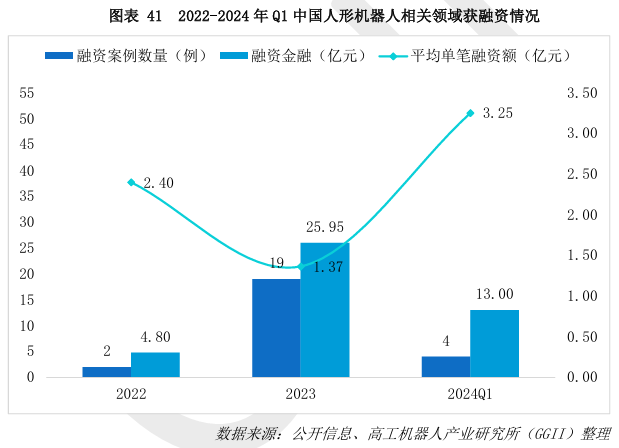

据GGII不完全统计,自2022年以来,中国人形机器人领域共发生25笔融资,涉及金额近 44 亿元。从融资企业来看,大部分企业处于发展早期阶段,资本的持续涌入无疑将为人形机器人的发展注入强劲动力,预计未来几年人形机器人与具身智能相关的创业企业将会持续增加,资本持续加注的同时,中国人形机器人与具身智能将进入发展提速期。

市场规模预测

中国已经连续多年稳居全球最大的工业机器人消费国和生产国的位置。在工业自动化、智能制造战略的推动下,中国市场需求旺盛,尤其是在汽车制造、电子设备、金属制品、食品加工等众多领域中,工业机器人的应用大幅度增加。同时,中国政府对于机器人产业给予了高度重视与政策扶持,这促进了国内机器人产业链的快速发展,包括核心零部件的研发制造能力提升,以及整机系统的集成创新能力增强。

此外,除了工业机器人市场外,服务机器人在中国的发展也非常迅速,涉及到家庭服务、医疗康复、教育娱乐、公共服务等多个应用场景。随着技术进步和社会需求的变化,中国机器人市场呈现出多元化、智能化的特点,并且持续保持着强劲的增长态势。

现阶段来看,中国人形机器人产业的发展将依托于政府的战略引导和制度保障以及坚实的产业链基础、巨大的内需市场和强大的技术研发实力,这都为人形机器人在中国的大规模应用创造了有利条件。不过,要达到大规模商业化应用的程度,还需克服多项技术和非技术难题。

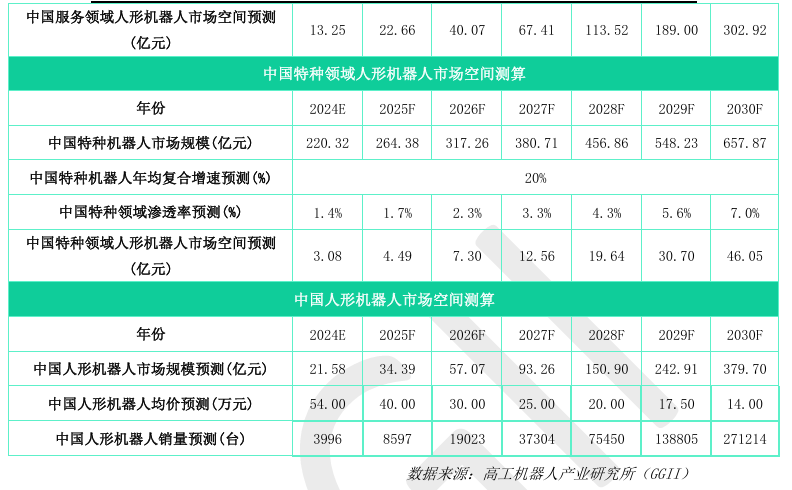

GGII预测,中国在人形机器人赛道的年均增速将高于全球平均水平,2024年中国人形机器人市场规模为21.58亿元,到2030年将达到近380亿元,2024-2030年CAGR 将超过61%,中国人形机器人销量将从0.40万台左右增长至27.12万台。

发展机遇

未来产业新赛道,万亿蓝海待掘金。2023 年工信部发布《人形机器人创新发展指导意见》,将人形机器人定义为有望成为继计算机、智能手机、新能源汽车后的颠覆性产品。当前,在全球人口增速放缓、老龄化程度加深以及制造业加速升级的大背景下,人形机器人已成为科技竞争的新高地、未来产业的新赛道、经济发展的新引擎。

多重利好因素催化,产业趋势加速确认。从专利积累来看,近十年国内人形机器人技术专利申请数量呈现出增速显著提升的趋势,越来越多的企业、高校、学术机构持续投入人形机器人研发,各项技术的进步加快了人形机器人产品研发和商业化应用,尽管目前各家人形机器人仍处于原型机研发的早期阶段,但它所带来的潜在技术变革和对某些生产生活场景的改变值得高度关注。从技术发展来看,AI 大模型的加速迭代对人形机器人的产业化进程产生了显著推动作用。政策支持也是人形机器人产业化趋势加速的重要因素。从产业政策来看,2023年,北京、上海、深圳等城市在积极推动人形机器人产业的发展,加快布局并建设创新中心。

专用向通用升级,特定场景率先落地。从当前人形机器人的发展来看,胜任多场景下复杂任务的通用人形机器人还比较遥远。针对特定任务和环境设计的机器人可以更好地聚焦功能需求、技术难点以及成本效益比,降低对数据、算力的依赖,有望率先落地。从供给端来看,2023 年中国企业积极入局人形机器人产业,标杆企业不断推进产品迭代和商业化落地,2024 年人形机器人将有望实现制造业场景应用的突破,小批量应用于汽车、电子及仓储物流等生产制造,2024年人形机器人在工业制造领域或将迎来商业化元年。

来源:制造前沿

声明:本文系转载,旨在分享,版权归原作者所有,内容为原作者个人观点,并不代表本网站赞同其观点和对其真实性负责。如涉及作品版权问题,请与我们联系,我们将在第一时间删除内容!

相关推荐

- 国资委召开国有企业改革深化提升行动专题推进会 ,要求落实好“AI+”专项行动2025-04-03

- 智能工厂数字化看板系统设计2025-04-01

- 数智试制数字化转型实践与探索2025-03-27

- 推进制造业数字化转型系统谋划与实践路径2025-03-21

- 中国芯片研究领先全球,远超美国 | 热点聚焦2025-03-19

新闻资讯

新闻资讯

- 国资委召开国有企业改革深···04-03

- 智能工厂数字化看板系统设···04-01

- 数智试制数字化转型实践与···03-27

- 推进制造业数字化转型系统···03-21

- 中国芯片研究领先全球,远···03-19

联系我们

QQ:16679191

手机:13918655011(胡先生)

电话:021-34121111

邮箱:marketing@zhongkejuli.com

地址:安徽省合肥市望江西路西湖国际广场D座2345室