行业资讯

机器人核心部件——精密减速器行业现状及趋势

减速器的工作原理及主要分类

在机械传动领域,减速器是连接动力源和执行机构之间的中间装置,主要 工作原理为通过机械传动装置实现对原动机的减速增扭,即通过齿数少的输入 轴上齿轮啮合输出轴上的大齿轮,将原动机高速运转的动力降低转速、增大输出扭矩。

因此,减速器广泛应用于低转速大扭矩的传动设备,也是影响机器人性能的核心因素。减速器种类繁多、型号各异,以实现各行业不同动力传输需求。减速器可根据多种方式进行分类。按照控制精度,减速器可分为一般传动减速器和精密减速器。

一般传动减速器控制精度低,可满足通用机械设备基本的动力传动需求;精密减速器精度高、使用寿命长、回程间隙小、可靠性高,适用于精密控 制需求高的工业机器人、服务机器人、协作机器人、工业自动化等高端制造领域。

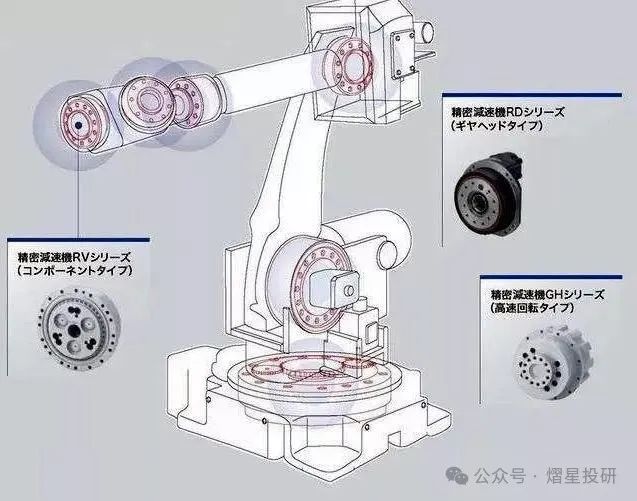

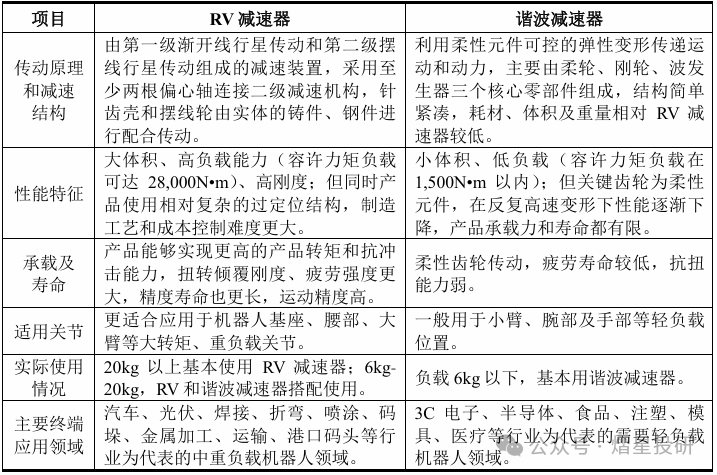

精密减速器主要包括 RV 减速器和谐波减速器,是机器人等高端装备制造 业的核心零部件,其平均成本约占整台工业机器人成本的35%。RV减速器和谐波减速器广泛应用于精密控制需求高的工业机器人、服务机器人、协作机器人、 工业自动化等高端制造等领域,技术壁垒高。其中,谐波减速器主要用于轻量 化、低负载的作业环境;RV 减速器主要用于中大负载、高扭矩、高刚度的作业环境,其技术要求更高、生产工艺和装配难度更大、国产化率更低,目前在全球范围内主要是日本的纳博特斯克占据领先地位。 由于传动原理和结构等技术特点差异,使二者在下游产品及应用领域方面各有所侧重、相辅相成,应用于不同场景和终端行业。以在工业机器人领域使用情况为例,二者具体对比如下:

RV减速器的工作原理及特性

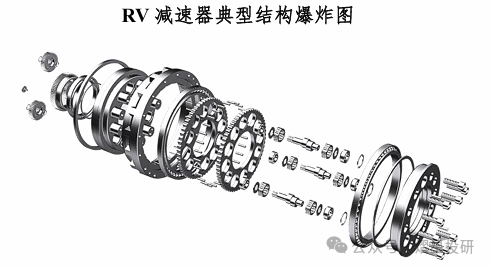

RV 减速器是由一个行星减速机的前级和一个摆线针轮减速机的后级组成, 传动比大,在一定条件下具有自锁功能的传动机械。 RV 减速器是在传统针摆行星传动的基础上发展出来的,其减速结构由行星减速机的前级和摆线针轮减速机的后级组成,采用至少两根以上偏心轴连接二级减速机构;壳体和摆线针轮由实体的铸件、钢件进行配合传动,为一封闭差动轮系。RV 减速器不仅克服了一般摆线针轮传动的缺点,还具有高精度(齿隙 1 角分以下)、高刚性、高耐久性、高输出密度(高力矩且紧凑)、减速比范围 大和低振动等一系列优点。

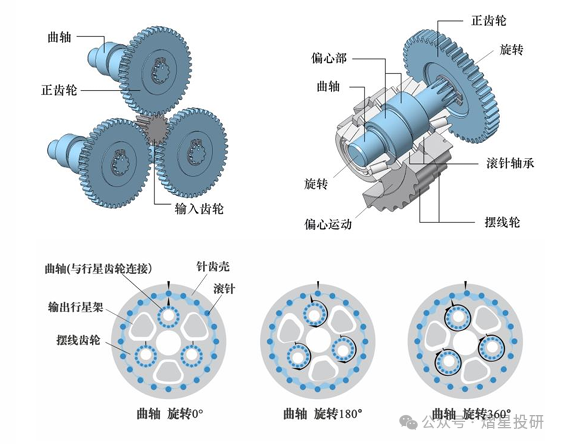

RV 减速器的运动传递过程为:伺服电机的旋转通过输入齿轮传递给行星齿 轮,根据输入齿轮与行星齿轮的齿数比,速度相应降低(第1级减速)。曲轴与行星齿轮直接连接,转速相同。两个摆线齿轮安装在曲轴偏心区域与滚针轴承之间,当曲轴旋转时,安装在偏心部分上的摆线齿轮也围绕输入轴作偏心运动。另一方面,在针齿壳内部等间距分布着比摆线齿轮的齿数多一个的滚针,当曲轴旋转一圈时,摆线齿轮在接触滚针的同时进行一次偏心运动,此时,输出行星架沿着与曲轴的旋转方向相反的方向旋转一个齿的距离。这个转动被输出到第2减速部的轴(第2级减速)。总减速比是第1级减速的减速比和第2级减速的减速比的乘积。

全球精密减速器行业情况

在技术不断革新、劳动生产率提升、能源成本变动的当今时代背景下,全 球制造业发展面临全新的机遇和挑战,全球制造业格局也随之加速重构,出现高端制造领域竞争加剧、传统制造业持续转移和区域化多核心三大趋势。

全球范围内劳动力成本的提高和制造业转型升级的加速,使得各国都在加紧智能制造计划的实施,自动化、高能效的减速器和传动系统成为下游客户新的需求增长点。

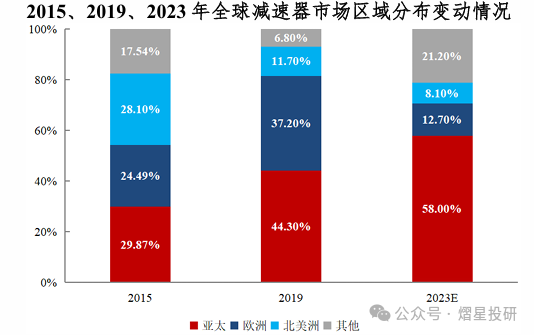

在全球和国内工业机器人产业蓬勃发展的背景下,亚太、欧洲地区是减速 器设备主要市场。近年来,亚太和欧洲地区减速器行业经历高速的发展,成为全球份额最大的减速器市场。根据广发证券发展研究中心数据,2015 年亚太市场销量份额为29.87%,略高于北美、欧洲;2019年,亚太和欧洲地区已成为全球减速器最主要市场,亚太地区贡献了全球 44.30%的减速器销量,预计到 2023 年,亚太地区减速器的市场份额将超过全球的一半。未来,亚太地区将成 为减速器行业扩张最主要的区域市场,市场规模份额将持续增长。

1、国家战略和产业政策的陆续出台,推动国内精密减速器快速发展近年来,产业政策为工业机器人及精密减速器的技术突破和加速发展提供支持。

相关产业政策将机器人与高档数控机床列为政府需大力推动实现突破发展的十大重点领域之一,要求突破减速器等智能核心装置的工程化和产业化。“十四五”及其配套规划提出深入实施制造强国战略,推动制造业优化升级, 培育先进制造业集群,推动机器人等产业创新发展;大力发展智能制造装备, 针对感知、控制、决策、执行等环节的短板弱项,加强用产学研联合创新,突破一批“卡脖子”基础零部件和装置,研发先进控制器、高精度伺服驱动系统、 高性能高可靠减速器等。 国家战略和产业政策的陆续出台,为国内精密减速器的快速发展提供支持 和助力。

2、受益于工业机器人需求释放,包括RV减速器在内的工业机器人减速 器市场规模增长迅速

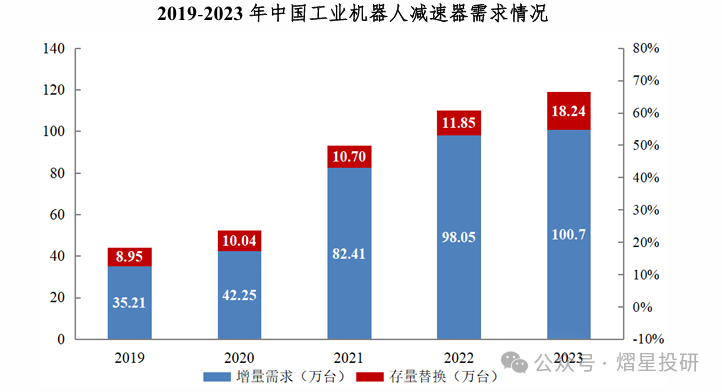

根据 GGII 数据,2019-2023 年度我国工业机器人减速器总需求量从 44.16 万台增长至118.94万台,年均复合增长率为 28.11%,其中增量需求从 35.21万 台增长至100.70 万台,年均复合增长率为 30.04%。自 2020年下半年以来我国 工业机器人市场回暖,工业机器人减速器市场获得新转机;2021 年市场迎来需求高增长,正式回归“黄金时代”;2023 年我国工业机器人减速器总需求接近 120 万台。随着数字化进程的加快推进,机器换人将受益其中,减速器作为推动我国工业自动化进程、助力产业升级和智能制造的核心零部件,长期发展趋 势向好。

3、工业机器人国产品牌崛起,工业机器人及RV减速器进口替代进程提速

近年来,受益于下游需求释放和应用领域拓展,以及产业政策支持、政产 学研用协同联动,我国工业机器人研发以突破关键核心技术为首要目标,国内 厂商不断攻克减速器等核心零部件的技术难题,技术实力和核心竞争力持续提 升,产品性能与国外领先水平的差距不断缩小,工业机器人及精密减速器国产化趋势逐渐显现。

在我国工业机器人市场中,国产自主品牌快速崛起,进口替代进程提速。随着关键技术攻关突破、国产机器人关键性能提升、供应链体系的优化完善, 近年来国产工业机器人厂商把握市场机会实现快速增长。根据 MIR统计数据,2017-2022 年中国工业机器人国产化率由 24.2%提升至 35.7%,2023年进一步提升至45.1%。与此同时,我国包括 RV 减速器在内的工业机器人减速器产业步入快速成长通道,国内RV减速器市场国产化率快速提升。随着国内RV减速器厂商技术实力和产品性能提升、产能逐步释放、定价和性价比优势日益突出,行业领先的国内工业机器人厂商出于供应链安全及稳定性、采购成本及采购周期等因素考虑,对 RV 减速器采购的国产化率亦快速提升。国内工业机器人减速器具备 较大增长势能和市场空间。

1、进口替代提速,国产厂商迎来快速发展机遇

目前,主流国际品牌仍在全球 RV 减速器行业中占据市场主导地位,销售 价格较高,且售后维修保养费用高,此现状在一定程度上制约了国内机器人生 产商的发展。随着《“十四五”智能制造发展规划》《“十四五”机器人产业发展 规划》等一系列产业鼓励政策的颁布和实施,智能关键基础零部件制造业已成为国家科技突破的重要产业。同时,国内部分企业通过技术突破、工艺改进,在性能和稳定性等方面已经达到了国际领先水平,并且凭借更优的性价比及本地化服务优势,国产品牌国内市场占有率持续提升,进口替代进程加速。

未来,随着我国在相关理论研究、制造、检测设备研制等方面的不断发展,在材料、关键零件精密加工工艺、 整机装配工艺等诸多环节和相关核心技术上逐步积累技术经验,国内自主品牌产品将被更多下游客户认可。

2、行业标准制定步伐加快,产品技术水平提升显著

行业标准对行业能够起到规范、促进和引领作用,通过不断规范标准化工 作、加快标准制修订步伐等措施,可改善行业内部发展秩序,从而获得更佳的 效益。减速器规格繁多,且行业标准的修订存在滞后性,亦未能覆盖所有产品, 尤其是针对高精密 RV 减速器类高端产品,其标准并未完全实现与国际接轨, 不适应 RV 减速器行业的发展速度。未来,随着智能化改造步伐加快,减速器行业标准的制定速度将逐渐与行业技术、产品、工艺的发展速度相匹配。从内容来看,行业标准将从减速器全产业链的角度综合推进,引导 RV 减速器生产商达到较高且稳定的技术水平,推动 RV 减速器的机械精度、使用寿命、稳定性和可靠性的进一步提升。

3、下游应用领域广泛,行业趋势长期向好

RV 减速器下游应用广泛,除了机器人领域外,工业自动化等领域也是 RV 减速器的重要应用领域。随着技术进步及工业自动化水平的逐步提高,RV减速器有望凭借其优异的性能应用在更多领域,下游需求进一步多元化。同时,随着国民经济持续增长与国家产业政策支持的带动,国内固定资产投资逐年升高, 下游多个领域在经济增长和产业投资推动下发展前景可期,未来 RV 减速器的市场需求和行业规模长期趋势向好。

行业竞争格局

工业 4.0 的大背景下,以日本为代表的发达国家重视推动机器人产业的发 展,已经实现了 RV 减速器等核心零部件完全自主化,并凭借技术先发优势,取得了较大的市场份额。RV减速器行业具有技术难度大、投资门槛高、行业壁垒高的特点,在研发设计、质量管控、产品检测等环节需要大量的资金和人才 投入,其制造过程对材料、生产设备、工艺精密度等都有严格的要求,规模化生产的难度较大,全球能够提供规模化供应且性能可靠的 RV 减速器生产商并不多。

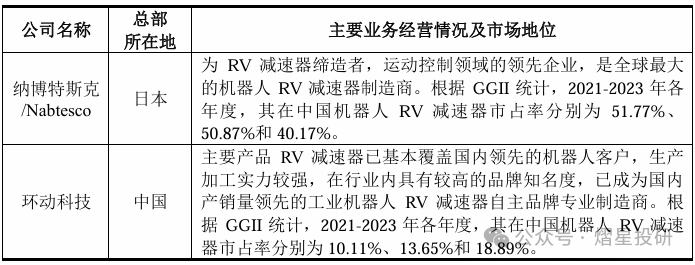

日本企业凭借悠久的历史、雄厚的资本实力和长期的技术积累,占据全球工业机器人减速器市场绝对多数份额,代表性企业为纳博特斯克/Nabtesco, 其依靠领先的研发技术水平、规模化的生产能力、稳定的产品质量和性能以及与发那科、库卡等国际知名工业机器人生产商悠久的合作历史,在行业内的市场地位较为突出。

由于我国 RV 减速器行业整体起步较晚,行业内企业的整体技术水平与国 际优势企业相比尚存在一定的差距。在国内 RV 减速器市场,随着国内厂商不断攻克技术难题,技术实力和竞争力持续提升,产品性能与国外领先水平的差距不断缩小。根据中国电子学会《中国机器人产业发展报告(2022 年)》,中国 工业机器人关键零部件核心竞争力持续提升,核心零部件国产化趋势逐渐显现,以减速器为例,绿的谐波(以谐波减速器为主)、环动科技(以 RV 减速器为主) 等一批优秀企业,凭借持续的研发投入,较高的精密制造能力、严格的质量管控以及不断完善的产品体系,成为引领国内减速器市场发展的先行军。

在全球范围内,RV 减速器市场行业领导者为日本的纳博特斯克。在国内 RV 减速器市场,主要企业除了日本纳博特斯克外,环动科技取得相对领先优势, 目前市场占有率已接近20%,其他企业规模相对较小,其基本情况如下:

来源:熠星投研 声明:本文系转载,旨在分享,版权归原作者所有,内容为原作者个人观点,并不代表本网站赞同其观点和对其真实性负责。如涉及作品版权问题,请与我们联系,我们将在第一时间删除内容!

相关推荐

- 机械工业年度数据重磅发布!2025-03-10

- 离散型制造智能化水平评价体系及应用2025-03-07

- 中国人形机器人产业正在“加速跑”2025-03-05

- 赛力斯汽车智能工厂总体规划2025-03-04

- “中国成熟芯片产能,真的过剩吗?”2025-02-28

新闻资讯

新闻资讯

- 机械工业年度数据重磅发布···03-10

- 离散型制造智能化水平评价···03-07

- 中国人形机器人产业正在“···03-05

- 赛力斯汽车智能工厂总体规···03-04

- “中国成熟芯片产能,真的···02-28

联系我们

QQ:16679191

手机:13918655011(胡先生)

电话:021-34121111

邮箱:marketing@zhongkejuli.com

地址:安徽省合肥市望江西路西湖国际广场D座2345室